�É����l���s�̐ŗ��m�E��v�������@�o�c�v�V�E�o�c���P���T�|�[�g

TEL. 053-443-9341

�@�����l���s�l���� ��v�������@

�Ŗ������H�Ŗ������̊T�v

1�D�u�Ŗ������v���ĉ��I

�u�Ŗ������v�Ƃ́A���ł��傤���I�T�����[�}���ł���قƂ�Ǖ����o�����Ȃ��ł��傤���A��Ђ��o�c���Ă���A���c�Ƃ��s���Ă���ꍇ�ł��A�����p�ɂɌo��������̂ł͂���܂���B�ʏ�͑��̉�Г��̂��Ƃ͕�����܂���̂ŁA��r�̂��悤������܂���B�����������Ƃ���A�����̌��������܂����A�������������@���ʏ�͂���܂���B�������A�u�Ŗ������v�͍s���@�ւł��鍑�Œ��i�قƂ�ǂ̐Ŗ������͎��ۂɂ͐Ŗ����̐E���ɂ��s���܂��j�ɂ��s���܂��B����Ȃ��Ƃ͓�����O����Ȃ����Ǝv���Ă��܂��Ă͂��̐�̗������i�݂܂���B�Ŗ������͒����ɗ��钲�����������̍D������ɂ�肽���悤�ɂ���Ă���킯�ł͂���܂���B

����ł́u�Ŗ������v�̖ړI�Ƃ͉��ł��傤���B���Œ��͂��̎g���Ƃ��āu�[�Ŏ҂̎����I�Ȕ[�ŋ`���̗��s��K�����~���Ɏ�������B�v���Ƃ��A���̂��߂ɖڕW�̈�Ƃ��āu�����ł̓K���������ȕ��ۋy�ђ����v���f���Ă��܂��B���̓��e�́A�u�[�Ŋ��̐��������A�K���E�����ȐŖ��s���𐄐i���邱�Ƃɂ��A�����ł̓K���E�����ȕ����y�ђ����ɓw�߂܂��B�v�ƂȂ��Ă��܂��B�����ʼn������������u�����ł̓K���E�����ȕ��ہv���s�����߂ɐŖ������͕s���Ȃ̂ł��B�ł͋�̓I�ɂ͂ǂ����������Ƃł��傤���B

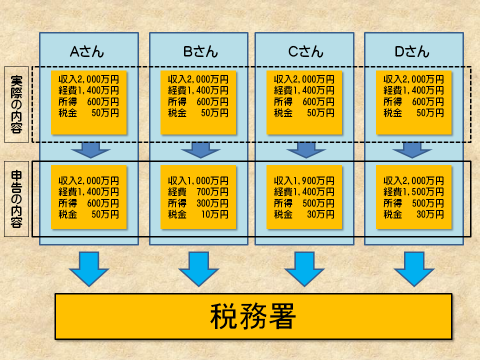

�Ⴆ�A�ȉ��̐}�̂悤�ɔ[�Ŏ҂͌l�Ŏ��Ƃ��s���Ă���A����AB����AC����AD�������Ȃ��Ƃ��܂��B

�����A�K�v�o��A�������z��4�l�Ƃ������Ɖ��肵�܂��i�}�㕔�F���ۂ̓��e�j�B

���{�ł́u�\���[�Ő��x�v�Ƃ������̂��̗p���Ă��܂��B�ǂ����������e���Ƃ����ƁA�ŋ��͖@���ɏ]���Ď����Ōv�Z���Ď����Ŕ[�t����Ƃ������̂ł��B��̓I�ɂ́A�l���Ǝ҂ł����2��16������3��15���܂ł̊m��\�����ԂɐŖ����ɑ��Ċm��\�������o���āA3��15���܂łɌv�Z�����ŋ���[�߂�Ƃ������ƂɂȂ�܂��B

������4�l�S�������ۂ̓��e�̂Ƃ���@���ɏ]���Ă𐳂����v�Z���邱�Ƃ��ł��A���̓��e�ǂ���Ɋm��\�������āA�ŋ���[�߂Ă����̂ł���A���̖�������܂���B�������A���ۂɂ́A�}��A����̂悤�ɓK���ɐ\��������l������AB����AC����AD����̂悤�Ɏ��ۂ̓��e�Ƃ͈�����������Ő\�������Ĕ[�߂Ȃ�������Ȃ��ŋ���[�߂Ȃ��l���łĂ��܂��B��Ԃ܂��߂ɐ\�����Ă���A����Ԑŋ���[�߂�Ƃ������Ԃ��������Ă���킯�ł��B�����Ԃł́u�����v�Ƃ͌����܂���B�����ɉېł���Ƃ������Ƃ́A�����ɂ���l�͓����悤�ɐŋ���[�߂Ă��炤���Ƃł��B�}�ł����AA����AB����AC����AD����͓��������A�K�v�o��A�����ł�����A�����悤��50���~��[�߂Ă��炤�K�v������킯�ł��B

�����Łu�Ŗ������v���K�v�ƂȂ��Ă���킯�ł��BB����AC����AD����͓K���ɔ[�ł��Ă��炤�K�v�����邩��ł��B�����ŏ�}�ʼn��肵�Ă���B����AC����AD����̎��ۂ̓��e�Ɛ\���̓��e�̍��ɂ��Đ������܂��B

�܂�B����́A�������z���K�v�o������ۂ�菭�Ȃ��v�Z���Ă��܂��B�����ƌo��̗��������Ȃ��v�Z���Ă���̂́A���ƋK�͂������������A���Ȃ������ł��Ŗ����ɉ����܂�Ȃ����߂ł��B�Ŗ����ł͑�ʂ̐\���f�[�^���W�ς����Ă��܂��̂ŁA���Ƃ̓��e�������ɑ��鏊���̊����͂�����x�c�����Ă��܂��B���̂��߁A���������܂����������ł͂����ɂ�Ă��܂��\���������킯�ł��B���̂��߁AB����́A�����ƌo����o�����X�悭���������A�Ŗ�������w�E����Ȃ��悤�ɂ��Ă���킯�ł��B

����C����ł����A�K�v�o��͎��ۂ̓��e�Ɠ����ł����A������100���~�قǏ��Ȃ��Ȃ��Ă��܂��B���|�����v�コ��Ă��܂���B�������x��Ă������߁AC������C�����Ȃ��������̂ł��B

�Ō��D����ł����A�������z�͎��ۂ̓��e�Ɠ����ł����A�K�v�o�100���~�قǑ����Ȃ��Ă��܂��BD����̐Ŗ@�̉��߂�����Ă������߁A�K�v�o��ɂȂ�Ǝv������ł������̂����������߂ł��B

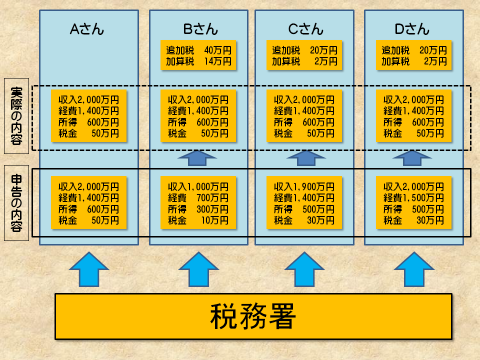

B����AC����AD����͂��̂悤�ȏɂ���킯�ł����A�Ŗ�����������A���ۂ̓��e���c���ł��A���z�̐ŋ���[�߂邱�ƂɂȂ����ꍇ�ɂ́A��}�ɂ�����悤�ɁAB����̏ꍇ�ɂ́A�lj��Ŏx���������ł�40���~�A�d���Z�ł�14���~�A���v54���~�i���ؐł͏ȗ����Ă��܂��B�j�ƂȂ�܂��B������\�ɂ܂Ƃ߂�ƈȉ��̂悤�ɂȂ�܂��B

| A���� | B���� | C���� | D���� | |

| �����\���Ŋz | 500,000�~ | 100,000�~ | 300,000�~ | 300,000�~ |

| �lj��Ŋz�i�����Łj | 0�~ | 400,000�~ | 200,000�~ | 200,000�~ |

| �ߏ��\�����Z�� | 0�~ | 0�~ | 20,000�~ | 20,000�~ |

| �d���Z�� | 0�~ | 140,000�~ | 0�~ | 0�~ |

| �x�����v | 500,000�~ | 640,000�~ | 520,000�~ | 520,000�~ |

���̂悤�ɂ܂��߂ɐ\������A����ɔ�ׂāA��������ԈႦ�Ă��܂���C����AD����́A�ߏ��\�����Z��2���~���A�킴�ƊԈ�����\��������B����͏d���Z��14���~��lj��Ŏx�������ƂƂȂ�܂��B���̂悤�ɓK���ɐ\�����Ă���l�Ƃ����łȂ��l�ƍ���݂��Ă��܂��B�K���Ȑ\�������Ă��炤���߂ł��B�������A���̏ɂȂ邽�߂ɂ́AA����ȊO�ɒ������s�����ƂƁA���̒����Ŏ��ۂ̓��e���K���ɔc���ł���K�v������܂��B

A����AB����AC����AD���ׂĂ̐Ŗ��������s�����Ƃ͐Ŗ������̐l�I�Ȏ���������Ȃ����߂ł��܂���B

���̂悤�ȏł́A�ŏ���B����A����C����D����ɐŖ������ɍs���Ό����悭�������s�����Ƃ�����킯�̂ł����A��������͍̂���ł��B�Ŗ����ɒ�o���ꂽ�\�����ƌ��Z�������ł͒N���ǂ��������ɂ���̂�������Ȃ�����ł��B�Ŗ����ł͗l�X�ȏ������W���܂����A�m������̂͂ق�̂킸���ł��B�ł�����AB����AC����AD����ł͂Ȃ��A��ԍŏ���A����̂Ƃ���ɒ����ɍs���Ƃ������Ƃ����R����킯�ł��B�ł�����A��܂����Ƃ��낪�Ȃ���u�Ŗ������v������Ƃ����Ă���Ă�K�v�͂Ȃ��킯�ł��B

���܂Łu�Ŗ������v�̖ړI���݂Ă��܂������A�ł́u�Ŗ������v�Ƃ́A���Ɋ�Â��čs���Ă��邩�A�@���I�ȍ������݂Ă݂܂��傤�B�����ł͐g�߂Ȑŋ��ł���u�����Łv�ɂ��Ă݂Ă݂܂��B�u�����Ŗ@�v�ł́A��234���Ŏ��̂悤�ɋK�肳��Ă��܂��B

�����Ŗ@��234���i���Y�E���̎��⌟�����j

�i��1���j

���Œ��A���ŋǖ��͐Ŗ����̓��Y�E���́A�����Ŗ@�Ɋւ��钲���ɂ��ĕK�v������Ƃ��́A���Ɍf����҂Ɏ��₵�A���͂��̎҂̎��ƂɊւ��钠�돑���i���̍쐬���͕ۑ��ɑウ�ēd���I�L�^�i�d�q�I�����A���C�I�������̑��̐l�̒m�o�ɂ���Ă͔F�����邱�Ƃ��Ƃ��ł��Ȃ������ō����L�^�ł����āA�d�q�v�Z�@�ɂ�����̗p�ɋ��������̂������B�j�̍쐬���͕ۑ�������Ă���ꍇ�ɂ����铖�Y���C�I�L�^���܂ށB�����2���y�ё�242���10���i�����j�ɂ����ē����B�j���̑��̕������������邱�Ƃ��ł���B

�i��1���j

�[�ŋ`��������ҁA�[�ŋ`��������ƔF�߂�������͑�123���1���i�m�葹���\�����j�A��125���3���i�N�̓r���Ŏ��S�����ꍇ�̊m��\���j�Ⴕ���͑�127���3���i�N�̓r���ŏo��������ꍇ�̊m��\���j�i�����̋K����166���i�Z�҂ɑ��鏀�p�j�ɂ����ď��p����ꍇ���܂ށB�j�̋K��ɂ��\�������o������

�i��2���`3���j�ȗ�

�i��2���j

�O���̋K��ɂ�鎿�▔�͌����̌����́A�ƍߑ{���̂��߂ɔF�߂�ꂽ���̂Ɖ����Ă͂Ȃ�Ȃ��B

�Ŗ��E�����u�Ŗ������v�s�����Ƃ̂ł��鍪���͂��̖@���ɂȂ�܂��B�@�l�œ��̑��̐Ŗ@�ɂ����Ă����l�̋K�肪����܂��B�Ɂu�K�v������Ƃ��Ɂv�Ƃ���܂����A����͐Ŗ��E�����K�v����ƔF�߂��Ƃ��ɂł����A����݂�A����ɑ��Ă����⌟�������s�g���邱�Ƃ͓��R����܂��B�Ȃ��Ȃ�A�u�K�v����Ƃ����\��������܂��Ă���v�Ƃ����W�ɂ͂Ȃ�����ł��BA����AB����AC����AD����̎��ۂ̏����O�ɔc���ł����i��Ŗ����������Ă���킯�ł͂Ȃ��̂ł��B���Ɏ��⌟�������s�g����ۂ̋�̓I�Ȏ葱���K����݂Ă݂܂��B�Ŗ��������������ꍇ�ɂ́A�������͐g���ؖ�������܂��B����͈ȉ��̋K��ɂ��܂��B

�����Ŗ@��236���i�g���ؖ����̌g�ѓ��j

���Œ��A���ŋǖ��͐Ŗ����̓��Y�E���́A��234���i���Y�E���̎��⌟�����j�̋K��ɂ�����▔�͌���������ꍇ�ɂ́A���̐g���������ؖ������g�����A�W�l����̐������������Ƃ��́A�������Ȃ���Ȃ�Ȃ��B

�����ł́A���⌟�������s�g����ۂɂ́A�g���ؖ������g�т��Ă��Ȃ���Ȃ�Ȃ����Ƃ��K�肵�Ă��܂��B�ʏ풲��������g���ؖ����̒�����܂����A���Ȃ��ꍇ�ɂ͒��Ă��炤�K�v�i�S�����j������܂��B�g�т��Ă��Ȃ��Ǝ��⌟�������s�g�ł��Ȃ��킯�ł�����m�F���K�v�ł��B�܂��A�����ꂻ�ꂪ�j�Z�������ł���\�����S���Ȃ��킯�ł͂Ȃ�����ł��B

���ɂ��̎��⌟�������s�g���ꂽ�ꍇ�ɂ�������ۂł���̂��A�ł����A�ʏ�ł��܂���B����͈ȉ��̂悤�Ȕ����K�肪���邽�߂ł��B���̎��⌟�����ɌW�钲���́u�C�Ӓ����v�ƌ����܂����A�u�C�Ӓ����v�����狑�ۂł���킯�ł͂���܂���B���������̗�ł����킴�ƊԈ�����\��������B�����������Ă���������ނ��Ƃ��ł���A���ۂ̓��e�����ēK���ȏ�Ԃɂ��邱�Ƃ��ł��܂���B���̌��ʁu�����v�ɉېł��邱�Ƃ��ł��܂���A�����Ȃ��Ă��Ȃ��Ɛ��x�Ƃ��Đ������܂���̂ŁA���R�Ƃ����Γ��R�ł��B�������A�����̎��{���@���S�ʓI�ɒ������̂����Ȃ�ɂȂ�K�v�͂���܂���B�Ⴆ�Β����̓����ł����A�d���̓s���Ȃǂł��̓��̓_�����Ƃ����ꍇ�ɂ܂Œ������̌����Ƃ���ɂ���K�v�͓��R����܂���B

�����Ŗ@��242���i�����j

���̊e���̂����ꂩ�ɊY������҂́A1�N�ȉ��̒���20���~�ȉ��̔����ɏ������B�i�ȉ��ȗ��j

�i��9���j

��234���1���i���Y�E���̎��⌟�����j�̋K��ɂ�����Y�E���̎���ɑ��ē��ق����Ⴕ���͋U��̓��ق����A���͓����̋K��ɂ�����������݁A�W���Ⴕ���͊���������

�i��10���j

�O���̌����Ɋւ��U��̋L�ږ��͋L�^���������돑�ނ������

�Q�D�K�v�m���@�u�X���E����v

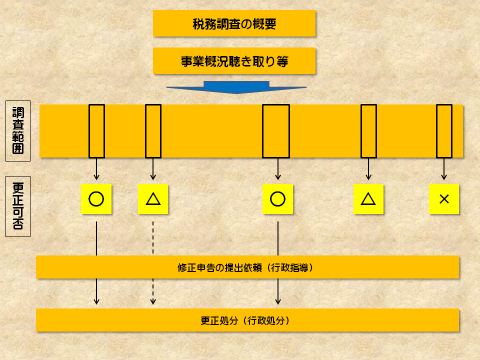

�ł͎��⌟�����Ɋ�Â��u�Ŗ������v���s��ꂽ���Ƃ͂ǂ��Ȃ�ł��傤���I��ԍŏ��̕��Ő������܂������A���{�ł́u�\���[�Ő��x�v���̗p���Ă��܂��B����́A�[�Ŏ҂��\���������e�ŐŊz�����@�I�Ɋm�肷��Ƃ������Ƃł��B���⌟�����Ƃ������͂Ȍ����������Ă��A�����ȒP�ɖ@�I�Ɋm�肵�����̂������������Ƃ��ł���킯�ł͂���܂���B�ȉ��́u�X���E����v�̌����������ď��߂āu���⌟�����v�͋@�\���邱�ƂƂȂ�܂��B�Ȃ��Ȃ�A�u���⌟�����v�̖����́u�X���E����v���邽�߂̎������W�E�؋����W������ł��B�����ōX���Ƃ́A�\���ɂ��m�肵���Ŋz��ύX���邱�ƂɂȂ�܂��B�܂��A����Ƃ́A�\�����m�肵�Ă��Ȃ��Ŋz�����肷�邱�ƂɂȂ�܂��B�ł��Ŗ������������Ƃ����邯�ǁu�X���v�Ȃ�Ă���Ă��Ȃ��A�Ƃ��������قƂ�ǂ��Ǝv���܂��B���ۂɂ́A�C���\��������o����Ēlj��̐ŋ����x�����A�������I�����Ă���A�X�������͂قƂ�Ǎs���Ă��Ȃ�����ł��B���̊W�����邽�߂ɁA�Ŗ������̗�����ȒP�ɂ݂Ă݂܂��B

�ȉ��Ŗ������̊T�v�i�����݁j��}�ŕ\���Ă��܂��B�Ŗ������ł͂܂��Ώۂ̕��̎��Ƃ̊T���������ƂɂȂ�܂��B����͎��Ƃ̓��e���������Ă��Ȃ��ƒ��듙���݂Ă̓K���Ȃ��̂��ǂ������f���ł��Ȃ�����ł��B�܂��A���̒i�K�œK���ɏ���������Ă��Ȃ��ӏ�������\�������邩��ł��B���Ɏ��ۂ̒����ł����A�Ŗ������͓����������Ă��܂�����A���R�S�Ă����邱�Ƃ͂ł��܂���B�|�C���g���i���ē��e���m�F���Ă�����������܂���B�}�Ō����Β����͈͂̂����ꕔ�݂̂��m�F���Ă������ƂɂȂ�܂��B��Ƃ̋K�͓����傫���Ȃ�Ȃ�قǃ|�C���g���i�炴��܂���B�܂����̒i�K�Œ������̒����\�͂̍����łĂ��܂��B

���}�ɂ͍X���ۂƋL�ڂ��Ă��܂����A����́A�~�̏ꍇ�ɂ́A�K�@�ɏ�������Ă������߁A�X���̕K�v���Ȃ��A���̏ꍇ�ɂ͓K�@�ɏ�������Ă��Ȃ��������߁A�X������K�v������A���̏ꍇ�A�������͓K�@�ɏ�������Ă��Ȃ��ƍl���Ă��邪�A������؋����s�����Ă��邽�߁A�X������K�v������̂��ǂ��������f�ł��Ȃ���ԂƂ��ĕ\�킵�Ă��܂��B

�܂��A���}�́���2��������܂����A1�����͏C���\�����̒�o�˗��ƍX�������Ɍq�����Ă��܂��B����͂��̌�̒����̉ߒ��ŏ؋��������������Ƃ��Ӗ����Ă��܂��B�����ꂩ���͂��̌�̒����̉ߒ��ł��؋���������Ȃ��������Ƃ��Ӗ����Ă��܂��B

�����ŏd�v�Ȃ��Ƃ͒P�ɒ��������K�@�łȂ��Ɣ��f���������ł͏\���łȂ��Ƃ������Ƃł��B�K�@�łȂ��Ɣ��f���A���ꂪ�ŏI�I�Ɏi�@�i�ٔ����j�̔��f�ɂ����Ă��K�@�łȂ��Ɣ��f�����ƍl������Ƃ������Ƃ��{���͕K�v�ł��B�ł�����؋������s�\���ł���A�i�@�̔��f�Ɍq����X�������i�s�������j���s�����Ƃ͂ł��܂���B�܂��A�ʏ�X������������ꍇ�ƏC���\���̓��e�͈�v���܂��B�ł�����A�葱���͔ώG�ȍX�������ł͂Ȃ��A�C���\���̒�o���s���Ă���킯�ł��B

���Œʑ��@��24���i�X���j

�Ŗ��������A�[�Ő\�����̒�o���������ꍇ�ɂ����āA���̔[�Ő\�����ɋL�ڂ��ꂽ�ېŕW�������͐Ŋz���̌v�Z�����łɊւ���@���̋K��ɏ]���Ă��Ȃ������Ƃ��A���̑����Y�ېŕW�������͐Ŋz�������̒��������Ƃ���ƈقȂ�Ƃ��́A���̒����ɂ���A���Y�\�����ɌW��ېŕW�������͐Ŋz�����X�������B

���Œʑ��@��25���i����j

�Ŗ��������A�[�Ő\�������o����`��������ƔF�߂���҂����Y�\�������o���Ȃ������ꍇ�ɂ́A���̒����ɂ���A���Y�\�����ɌW��ېŕW�������͐Ŋz�������肷���B�������A����ɂ��[�t���ׂ��Ŋz�y�ъҕt���̊z�ɑ�������Ŋz�������Ȃ��Ƃ��́A���̌���ł͂Ȃ��B

��L�K��̍Ō�̂Ƃ���Łu���������Ƃ���ƈقȂ�Ƃ��́A���̒����ɂ��v�u�X������v�ƋK�肵�Ă���܂��B�������s�Ȃ��K�@�ɏ�������Ă��Ȃ��Ƃ��낪����X�����Ȃ�������Ȃ��Ƃ������Ƃł��B������������ɔ[�Ŋz�z�����茸�z���邱�Ƃ͂ł��Ȃ��킯�ł��B

�R�D�K�v�m���A�u�e����Z�Łv

�m��\�������o��������̌�Ɉ�x�m�肳�����Ŋz�z�������ꍇ�ɂ́A���̐Ŋz�ɑ��āA�ߏ��\�����Z�łƂ����y�i���e�B��������܂��B�Ŗ����Ɏw�E�����O�Ɏ���I�ɏC���\�������o�����ꍇ�ɂ́A�ߏ��\�����Z�Łi10���j�͂�����܂���i���Œʑ��@��65���j�B�܂��A���ꂪ�u�����E�B���v�Ɋ�Â����̂ł���Ƃ��͏d���Z�Łi35���j��������܂��i���Œʑ��@��68���j�B

���Œʑ��@��65���i�ߏ��\�����Z�Łj

�i��1���j

�������\�����i�ҕt�����\�������܂ށB��3���ɂ����ē����B�j����o���ꂽ�ꍇ�i������\��������o���ꂽ�ꍇ�ɂ����āA�����1�������������͑�6���̋K��̓K�p������Ƃ����܂ށB�j�ɂ����āA�C���\�����̒�o���͍X�����������Ƃ����A���Y�[�Ŏ҂ɑ��A���̏C���\�����͍X���Ɋ�Â���35���2���i������\�����ɂ��[�t�j�̋K��ɂ���[�t���ׂ��Ŋz��100����10�̊������悶�Čv�Z�������z�ɑ�������ߏ��\�����Z�ł��ۂ����B

�i��2�������4���j�ȗ�

�i��5���j

��1���̋K��́A�C���\�����̒�o���������ꍇ�ɂ����āA���̒�o���A���̐\���ɌW�鍑�łɂ��Ă����������������Ƃɂ�蓖�Y���łɂ����X��������ׂ����Ƃ�\�m���Ă��ꂽ���̂łȂ��Ƃ��́A�K�p���Ȃ��B

���Œʑ��@��68���i�d���Z�Łj

��65���1���i�ߏ��\�����Z�Łj�̋K��ɊY������ꍇ�i�����5���̋K��̓K�p������ꍇ�������B�j�ɂ����āA�[�Ŏ҂����̍��ł̉ېŕW�������͐Ŋz���̌v�Z�̊�b�ƂȂ�ׂ������̑S�����͈ꕔ���B�����A���͉������A���̉B�����A���͉��������Ƃ���Ɋ�Â��[�Ő\�������o���Ă����Ƃ����A���Y�[�Ŏ҂ɑ��A���߂Œ�߂�Ƃ���ɂ��A�ߏ��\�����Z�ł̊z�̌v�Z�̊�b�ƂȂ�ׂ��Ŋz�i���̐Ŋz�̌v�Z�̊�b�ƂȂ�ׂ������ʼnB�����A���͉�������Ă��Ȃ����̂Ɋ�Â����Ƃ����炩�ł�����̂�����Ƃ��́A���Y�B�����A���͉�������Ă��Ȃ������Ɋ�Â��Ŋz�Ƃ��Đ��߂Œ�߂�Ƃ���ɂ��v�Z�������z���T�������Ŋz�j�ɌW��ߏ��\�����Z�łɑウ�A���Y��b�ƂȂ�ׂ��Ŋz��100����35�̊������悶�Čv�Z�������z�ɑ�������d���Z�ł��ۂ���B

�S�D�K�v�m���B�u�C���\���v

���Œʑ��@��19���i�C���\���j�[���\�������o�������i���̑����l���̑����Y��o�����҂̍��Y�ɑ����錠���`�������ď��p�����ҁi�@�l�������������ꍇ�ɂ����ẮA��7����2��4���i�M���ɌW�鍑�ł̔[�t�`���̏��p�j�̋K��ɂ�蓖�Y���������@�l�̍��ł�[�߂�`�������p�����@�l�Ɍ���B�j���܂ށB�ȉ���23���1���y�ё�2���i�X���̐����j�ɂ����ē����B�j�́A���̊e���̂����ꂩ�ɊY������ꍇ�ɂ́A���̐\���ɂ�����24���i�X���j�̋K��ɂ���X��������܂ł��A���̐\���ɌW��ېŕW�����i��2���6���C����n�܂Łi��`�j�Ɍf���鎖���������B�ȉ������B�j���͐Ŋz���i������ւ܂łɌf���鎖���������B�ȉ������B�j���C������[�Ő\������Ŗ������ɒ�o���邱�Ƃ��ł����B

�i��1���j

��̔[�Ő\�����̒�o�ɂ��[�t���ׂ����̂Ƃ��Ă���ɋL�ڂ����Ŋz�ɕs���z������Ƃ��B

�i��2���j

��̔[�Ő\�����ɋL�ڂ������������̋��z���ߑ�ł���Ƃ��B

�i��3���j

��̔[�Ő\�����ɋL�ڂ����ҕt���̊z�ɑ�������Ŋz���ߑ�ł���Ƃ��B

�i��4���j

��̔[�Ő\�����ɓ��Y�\�����̒�o�ɂ��[�t���ׂ��Ŋz���L�ڂ��Ȃ������ꍇ�ɂ����āA���̔[�t���ׂ��Ŋz������Ƃ��B

�T�D���O�d�v�I

��L�����ł͍��őg�D�ɂ��Ă̏ڍׂȐ��������Ă��܂��A�@���x�����łȂ��A�g�D���e�����Ŗ������ɔ����邽�߂ɕK�v�ł��������ł͐������ȗ����Ă��܂��B�Ŗ������ɂ͎��O�d�v�Ƃ����܂��B�K�@�ł���Ɣ��f���鎑���E�؋����\����������Ă��ȏꍇ�͂��̕s���v�͔[�Ŏ҂̑����邱�ƂɂȂ邩��ł��B�܂��A�Г��̐��̕s������K�@�ɏ�������Ă��Ȃ��Ƃ������Ƃ�����܂��i�K�͂���������Ƃ̏ꍇ�͂��̌X��������H�j�̂ŁA�Г��o���̐������Ă����K�v������܂��B�܂��A�Ŗ@�̋K��ɂ́A�l�X�ȗD���[�u���K�@�ɐŊz�����������邱�Ƃ̂ł�����̂�����܂����A����ɂ͎��O�ɔ�����ׂ��v��������܂��̂ŁA���O�ɏ��������Ă��Ȃ��Ƃ��̗��v�����邱�Ƃ��ł��܂���B���̂��߁A���O�����E�d�v�ƂȂ�킯�ł��B

�K���ȎГ��o���̐������A���̓��e�����m�F���āA�K���Ȕ[�Łi�ߐł��܂ށB�j���s���Ă��炤���Ƃ��ŗ��m�������i��v�������j�̊�{�I�ȋƖ��ƌ����܂��B���ۂɂ����Ȃ��Ă���ΐŖ������̂قƂ�ǕK�v���Ȃ��̂ł����E�E�E