�É����l���s�̐ŗ��m�E��v�������@�o�c�v�V�E�o�c���P���T�|�[�g

TEL. 053-443-9341

�@�����l���s�l���� ��v�������@

�����ł��Y�݂̕���

�����Ɋւ����b�m���i�`������m���͖��G�ɂ��܂��`�j |

|

�P�D�����Ƃ͉��H �Q�D�����͂��N����̂� �R�D�N����������̂��i�����l�͒N�j �S�D�����̕��@�́H �T�D�ǂ̂悤�ɑ�������̂� �U�D�ǂ�����ĕ�����́i��Y�����j �V�D�◯�����ĉ��H �W�D�⌾�����ĉ��H |

�P�D�����Ƃ͉��H |

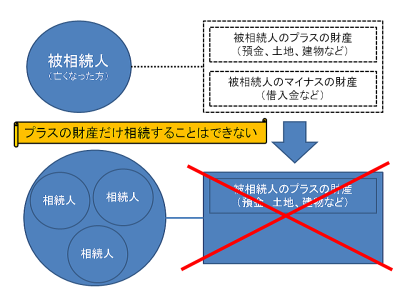

���@��896���i�����̈�ʓI���́j�ɂ́u�����l�́A�����J�n�̎�����A�푊���l�̍��Y�ɑ�������̌����`�������p����B�������A�푊���l�̈�g�ɐꑮ�������̂́A���̌���łȂ��B�v�ƋK�肳��Ă��܂��B�푊���l�i�S���Ȃ������j�̍��Y�̈�̌����`���Ə��p����B�����p���Ƃ��Ă��܂��B����̓v���X�̍��Y�����łȂ��A�}�C�i�X�̍��Y�i�Ⴆ�Ύ؋��j�������p�����Ƃ��Ӗ����Ă��܂��B�v���X�̍��Y�����𑊑����邱�Ƃ��ł�������ł����A����͂͂ł��܂���B��{�I�͈�̌����`�������p����K�v������܂��B |

|

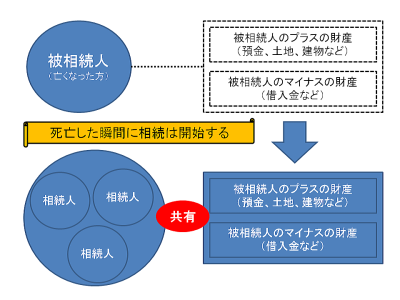

�Q�D�����͂��N����̂� |

|

���@��882���i�����J�n�̌����j�ɂ́A�u�����́A���S�ɂ���ĊJ�n����B�v�ƋK�肳��Ă��܂��B����͑����͎��S�����u�ԂɊJ�n����A����������ƁA�N�����S���Ȃ����A���̏u�Ԃɑ����͊J�n����Ƃ������Ƃł��B�������͂��܂��Ă���A���Ȃ��Ƃ������Ƃ͑����l������Ɍ��߂�悤�Ȃ��Ƃł͂Ȃ��Ƃ������Ƃł��B�܂��A���@��883���ł́u�����́A�푊���l�̏Z���ɂ����ĊJ�n����B�v�ƋK�肵�Ă��܂��B�l�X�Ȏ葱�ł͔푊���l�̏Z�����d�v�ɂȂ��Ă��܂� |

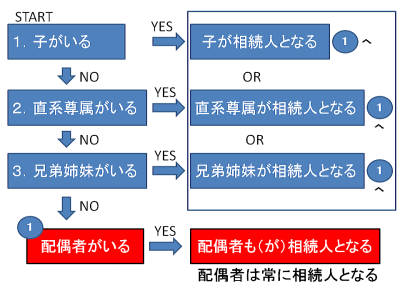

�R�D�N����������̂��i�����l�͒N�j |

| ���@��887���1���ł́u�푊���l�̎q�́A�����l�ƂȂ�B�v�ƋK�肵�Ă��܂��B���@��889���1���ł́u���Ɍf����҂́A��887���̋K��ɂ�葊���l�ƂȂ�ׂ��҂����Ȃ��ꍇ�ɂ́A���Ɍf���鏇�ʂɏ]���đ����l�ƂȂ�B�v�ƋK�肵�Ă��܂��B��1���Łu�푊���l�̒��n�����B�c�v�A��2���Łu�푊���l�̌Z��o���v�ƋK�肵�Ă��܂��B�܂�A�܂��푊���l�Ɏq������A�q�������l�ƂȂ�܂��B���ɔ푊���l�Ɏq�����Ȃ��ꍇ�A�푊���l�̒��n�����������l�ƂȂ�A�푊���l�̒��n���������Ȃ��ꍇ�ɂ́A�푊���l�̌Z��o���������l�ƂȂ�Ƃ������Ƃł��B �܂��A���@��890���ł́u�푊���l�̔z��҂́A��ɑ����l�ƂȂ�B���̏ꍇ�ɂ����āA��887�͑O���i��889���j�̋K��ɂ�葊���l�ƂȂ�ׂ��҂�����Ƃ��́A���̎҂Ɠ����ʂƂ���B�v�ƋK�肵�Ă��܂��B�����ł́A�푊���l�ɔz��҂�����ꍇ�ɂ́A�q�Ⓖ�n������Z��o�������������l�ɂȂ邱�Ƃ͂Ȃ��A��ɔz��҂������l�ƂȂ�܂��B  |

|

�S�D�����̕��@�́H�i�����̏��F�ƕ����j |

|

�����́A�����l�̌����ł��B�푊���l�̈�Y�𑊑����邩�ǂ����́A�����l�̈ӎv�ɂ��܂��B�K���������Ȃ���Ȃ�Ȃ��Ƃ������̂ł͂���܂���B�����ő����l�����瑊������Ƃ����ӎv��\�������ꍇ���u�����̏��F�v�A��������ӎv����������ꍇ���u�����̕����v�Ƃ����܂��B ���@��921���ł́u���Ɍf����ꍇ�ɂ́A�����l�͒P�����F���������̂Ƃ݂Ȃ��B�v�ƋK�肵�āA��Q���Łu�����l����915���1���̊��ԓ��Ɍ��菳�F���͑����̕��������Ȃ������Ƃ��B�v�ƋK�肵�Ă��܂��B�����ł������@��915���1���́A�u�����l�́A���Ȃ̂��߂ɑ����̊J�n�����������Ƃ�m����������O�ӌ��ȓ��ɁA�����ɂ��āA�P���Ⴕ���͌���̏��F���͕��������Ȃ���Ȃ�Ȃ��B�c�v�Ƃ������̂ł��B�܂�A�O�����ԉ������Ȃ���Α�������Ƃ����ӎv�\���������Ƃ����Ƃ������Ƃł��B |

�S�D�����̕��@�́H�i�����̕����j |

|

�����͕K�����Ȃ���Ȃ�Ȃ����̂ł͂Ȃ��̂ł����A3�����ȓ��ɑ����̕��������Ȃ���A���ʓI�ɑ������邱�ƂɂȂ�܂��B�����̕����ɂ��Ă͖��@��938���i�����̕����̕����j�Łu�����̕��������悤�Ƃ���҂́A���̎|���ƒ�ٔ����ɐ\�q���Ȃ���Ȃ�Ȃ��B�v�ƋK�肵�Ă��܂��B�܂�A�����̕����ɂ͉ƒ�ٔ����ւ̎葱�����K���K�v�Ƃ������Ƃł��B�܂��A���@��939���i�����̕����̌��ʁj�Łu�����̕����������҂́A���̑����Ɋւ��ẮA���߂��瑊���l�ƂȂ�Ȃ��������̂Ƃ݂Ȃ��B�v�ƋK�肵�Ă��܂��B |

�T�D�ǂ̂悤�ɑ�������̂� |

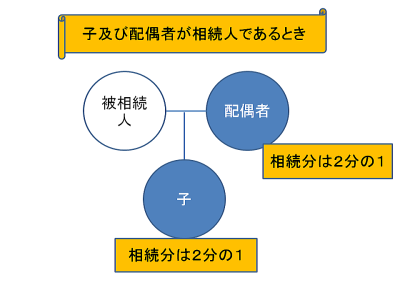

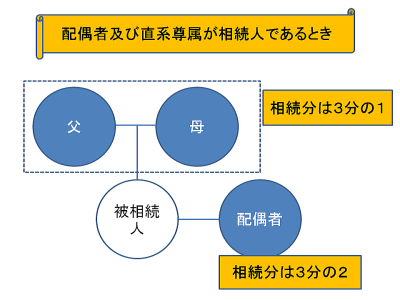

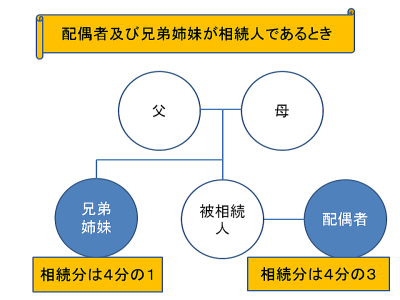

���@��900���i�@�葊�����j�Łu�����ʂ̑����l�����l����Ƃ��́A���̑������́A���̊e���ɒ�߂�Ƃ���ɂ��B�v�Ƃ��A��1���Łu�q�y�єz��҂������l�ł���Ƃ��́A�q�̑������y�єz��҂̑������́A�e�j���̈�Ƃ���B�v�A��2���Łu�z��ҋy�ђ��n�����������l�ł���Ƃ��́A�z��҂̑������͎O���̃j�Ƃ��A���n�����̑������͎O���̈�Ƃ���B�v�A��3���Łu�z��ҋy�ьZ��o���������l�ł���Ƃ��́A�z��҂̑������́A�l���̎O�Ƃ��A�Z��o���̑������͎l���̈�Ƃ���B�v�ƋK�肵�Ă��܂��B�����āA��4���Łu�q�A���n�������͌Z��o�������l����Ƃ��́A�e���̑������́A�����������̂Ƃ���B�c�v�ƋK�肵�Ă��܂��B�u�c�v�ȉ����̑����������z�����@�͂���̂ł����A�����ł͏ȗ����܂��B   |

|

�U�D�ǂ�����ĕ�����́i��Y�����@�`�܂��͋��L���Y�ƂȂ�`�j |

|

�܂����@��898���i���������̌��́j�ł́u�����l�����l����Ƃ��́A�������Y�́A���̋��L�ɑ�����B�v�ƋK�肵�Ă��܂��B�����ɍۂ��āA�����葱���s���Ă��Ȃ��ꍇ�ɂ́A�ǂ̍��Y���N�̂��̂��͌��܂��Ă��Ȃ���ԁA�����l�݂�Ȃ̂��́i���L�j�Ƃ�����Ԃɂ��邱�ƂɂȂ�܂��B���@��899���Łu�e���������l�́A���̑������ɉ����Ĕ푊���l�̌����`�������p����B�v�ƋK�肵�Ă��܂��B�ł������̓I�ɒN���ǂ̍��Y�𑊑����邩�͋��������l�ԂŌ��߂�K�v������킯�ł��B |

�U�D�ǂ�����ĕ�����́i��Y�����A�`�⌾�����������ɏ]���`�j |

|

���@��902���i�⌾���ɂ�鑊�����̎w��j�ł́A��1���Łu�푊���l�́A�O����̋K��ɂ�����炸�A�⌾�ŁA���������l�̑��������߁A���͂����߂邱�Ƃ��O�҂Ɉϑ����邱�Ƃ��ł���B�������A�푊���l���͑�O�҂́A�◯���Ɋւ���K��Ɉᔽ���邱�Ƃ��ł��Ȃ��B�v�ƋK�肵�Ă��܂��B�����őO����̋K��Ƃ͖@�葊�����Ɋւ���K��ł��̂ŁA����ɂ�����炸�Ƃ́A�⌾��������ꂪ�ŏ��ɓK�p�����Ƃ������Ƃł��B�������A���̍ۂɑ����l�̈◯���Ƃ������̂�����A���ׂĎ��R�ɑ����������肷�邱�Ƃ��ł���킯�ł͂���܂���B |

�U�D�ǂ�����ĕ�����́i��Y�����B�`�⌾�����Ȃ���Έ�Y�������c���K�v�`�j |

|

���@��907���1���ł́A�u���������l�́A�����̋K��ɂ��푊���l���⌾�ŋւ����ꍇ�������A���ł��A���̋��c�ŁA��Y���������邱�Ƃ��ł���B�v�ƋK�肵�A��2���Łu��Y�����ɂ��āA���������l�Ԃɋ��c������Ȃ��Ƃ��A���͋��c�����邱�Ƃ��ł��Ȃ��Ƃ��́A�e���������l�́A���̕������ƒ�ٔ����ɐ������邱�Ƃ��ł���B�v�ƋK�肵�Ă��܂��B��Y�̕����ɂ��ẮA���c���Ă����߂邱�Ƃ��ł���Ƃ́A���������l�S�������ӂ���i�������ł͂���܂���j��Y�����͂ł���Ƃ������Ƃł��B���̍ہA���c�̓��e���܂Ƃ߂��ʏ��Y�������c���Ƃ������̂����������l�S�����������č쐬���܂��B���̈�Y�������c���Ɋ�Â��Ă��̌�̗l�X�Ȏ葱�����s���Ă����܂��B |

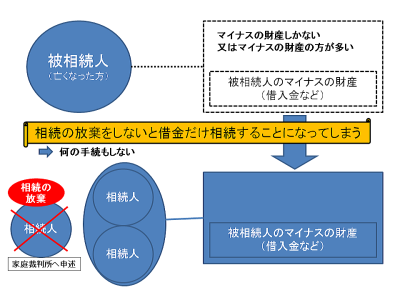

�V�D�◯�����ĉ��H�i�`�Z��o���ɂ͈◯���͂Ȃ��`�j |

| ���@��1028���i�◯���̋A���y�т��̊����j�Łu�Z��o���ȊO�̑����l�́A�◯���Ƃ��āA���̊e���Ɍf����敪�ɉ����Ă��ꂼ�ꓖ�Y�e���ɒ�߂銄���ɑ�������z����B�v�ƋK�肵�āA���̑�1���Łu���n�����݂̂������l�ł���ꍇ�@�푊���l�̍��Y�̎O���̈�v�A��2���Łu�O���Ɍf����ꍇ�ȊO�̏ꍇ�@�푊���l�̍��Y�̃j���̈�v�ƋK�肵�Ă��܂��B���̂悤�Ɉ◯���Ƃ́A�푊���l�̑����l�ɑ��āA���̊����̍��Y�𗯕ۂ��邱�Ƃɂ��Œ���̈�Y���m�ۂ��邽�߂̂��̂ł��B |  |

�V�D�◯�����ĉ��H�i�`�◯���͌������咣���Ȃ��ƌ��ʂ��Ȃ��`�j |

| �◯���͐������Ȃ���Ό��ʂ�����܂���B���@��1031���i�②�܂��͑��^�̌��E�����j�Łu�◯�������ҋy�т��̏��p�l�́A�◯����ۑS���邽�߂̂ɕK�v�Ȍ��x�ŁA�②���͑O���ɋK�肷�鑡�^�̌��E�𐿋����邱�Ƃ��ł���B�v�ƋK�肳��Ă��܂��B���̈◯�����E�����́A�◯�������ҋy�т��̏��p�l���C�ӂɍs�����̂ł�����A�s�g����Ȃ��ꍇ�����R����܂��B���̈◯�����E�������s�g�����ƁA�◯���ɔ�����⌾�̕����ɂ��ẮA���̌��͂������Ȃ����ƂƂȂ�܂��B |  |

�V�D�◯���ĉ��H�i�`�◯�����E�����ɂ͊���������`�j |

| �◯�����E�����́A���@��1042���i���E�������̊��Ԃ̐����j�Łu���E�̐����́A�◯�������҂��A�����̊J�n�y�ь��E���ׂ����^���͈②�����������Ƃ�m�����������N�ԍs�g���Ȃ��Ƃ��́A�����ɂ���ď��ł���B�����J�n�̎�����\�N���o�߂��������A���l�Ƃ���B�v�ƋK�肵�Ă��܂��B �܂��A���@1043���i�◯���̕����j�Łu�����̊J�n�O�ɂ�����◯���̕����́A�ƒ�ٔ����̋������Ƃ��Ɍ���A���̌��͂���B�v�ƋK�肵�Ă��܂��B |

|

�W�D�⌾�����ĉ��H�i�`�⌾���͈⌾�҂̈ӎv��`������́`�j |

|

�⌾���Ƃ́A�⌾�҂̐��O�̈ӎv������ɂ��̖@�I���ʂ������邱�Ƃ�ړI�Ƃ���������̂Ȃ��P�ƍs�ׂł��B�܂�A�⌾�́A�����ЂƂ�Ō��߂邱�Ƃ��ł���Ƃ������Ƃł��B���@��961���ł́u�\�܍ɒB�����҂́A�⌾�����邱�Ƃ��ł���B�v�ƋK�肵�Ă��܂��B���̈⌾�͎��R�ɂł��܂����A���̕����ɂ�邱�Ƃ��K�v�ƂȂ��Ă��܂��B���@��960���ł́u�⌾�́A���̖@���i���@�j�ɒ�߂�����ɏ]��Ȃ���A���邱�Ƃ��ł��Ȃ��B�v�ƋK�肵�Ă��܂��B����͌��܂��������łȂ���Ζ@�I���ʂ������Ȃ��A�������Ƃ������Ƃł��B |

�W�D�⌾�����ĉ��H�i�`�K��̕����ɏ]���Ă��Ȃ��⌾�͌��ʂ��Ȃ��`�j |

|

���@��967���ł́u�⌾�́A���M�؏��A�����؏����͔閧�؏��ɂ���Ă��Ȃ���Ȃ�Ȃ��B�������A���ʂ̕����ɂ�邱�Ƃ������ꍇ�́A���̌���łȂ��B�v�ƋK�肵�Ă��܂��B�⌾�̕����́A���M�؏��⌾�A�����؏��⌾�A�閧�؏��⌾������Ƃ������Ƃł��B���ʂ̕����Ƃ������̂�����܂����A�ʏ�͂��܂藘�p���邱�Ƃ�����܂���̂Ő����͏ȗ����܂��B��ʓI�ɂ́A���M�؏��⌾�ƌ����؏��⌾���g���Ă��܂��B���ꂼ�ꃁ���b�g�E�f�����b�g������܂��̂ŁA�ǂ���̕��@�������Ƃ������̂ł͂���܂���B |

�����T�[�r�X�K�C�h

�����Ő\��

�����Ő\���E�����\�@���ȉ��̗����͑S�Đŕʂł�

�m�T�[�r�X���e�n

![�P�D���Y�]��](button3111231.gif)

�E�\���ɕK�v�Ȏ����̎擾��s���s���Ă���܂��B�i�ʓr��V��������܂��B�j

�@�܂��A�ߐł��l��������Y�����Ă̂���Ă������Ē����܂��B

�m��{��V�n

| ��Y���z | ��V�z |

| �`�T�C�O�O�O���~ | �Q�T���~ |

| �T�C�O�O�O���~�`�V�C�O�O�O���~ | �S�O���~ |

| �V�C�O�O�O���~�`�P���~ | �T�O���~ |

| �P���~�`�P���T�C�O�O�O���~ | �U�T���~ |

| �P���T�C�O�O�O���~�`�Q���~ | �W�O���~ |

| �Q���~�`�Q���T�C�O�O�O���~ | �P�O�O���~ |

| �Q���T�C�O�O�O���~�`�R���~ | �P�Q�O���~ |

| �R���~�ȏ� | �ʓr�����ς� |

�m���Z��V�n

| �y�n�i�P���p�敪�ɂ��j | �T���~ |

| ���ꊔ���i�P�Ђɂ��j | �P�T���~ |

| �����l�������̏ꍇ�i�Q���ȏ�̏ꍇ�j | ��L��{��V�~�P�O���~�i�����l�̐��|�P�j |

���ڍׂɂ��܂��ẮA���₢���킹���������B